Portfolio-Optimierer

Mit dem Portfolio-Optimierer können Sie die Effekte verschiedener Asset-Allokationen prüfen: Mittels Monte-Carlo-Simulationen lassen sich verschiedene Szenarien zur Vermögensentwicklung übersichtlich darstellen. Anhand anschaulicher Grafiken werden je nach aktueller oder alternativer Asset-Gewichtung die Renditeerwartungen des Mandanten prognostiziert und automatisiert Optimierungspotenziale aufgezeigt.

Je nach Risikoklasse können Sie auf diese Weise gemeinsam mit Ihrem Mandanten die auf ihn persönlich abgestimmte optimale Anlagestrategie entwickeln und dazu erforderliche Umschichtungen vornehmen. Der gesamte Prozess der Portfolio-Optimierung inklusive der vorgeschlagenen Maßnahmen kann abschließend per Knopfdruck in eine individuell gestalte PowerPoint-Präsentation überführt werden.

Inhalt

So gehen Sie vor

Voreinstellungen durch Organisations-Admin

Um mit dem Portfolio-Optimierer arbeiten zu können, müssen zunächst durch einen Organisations-Admin folgende Voreinstellungen vorgenommen werden:

Asset-Klassen hinzufügen

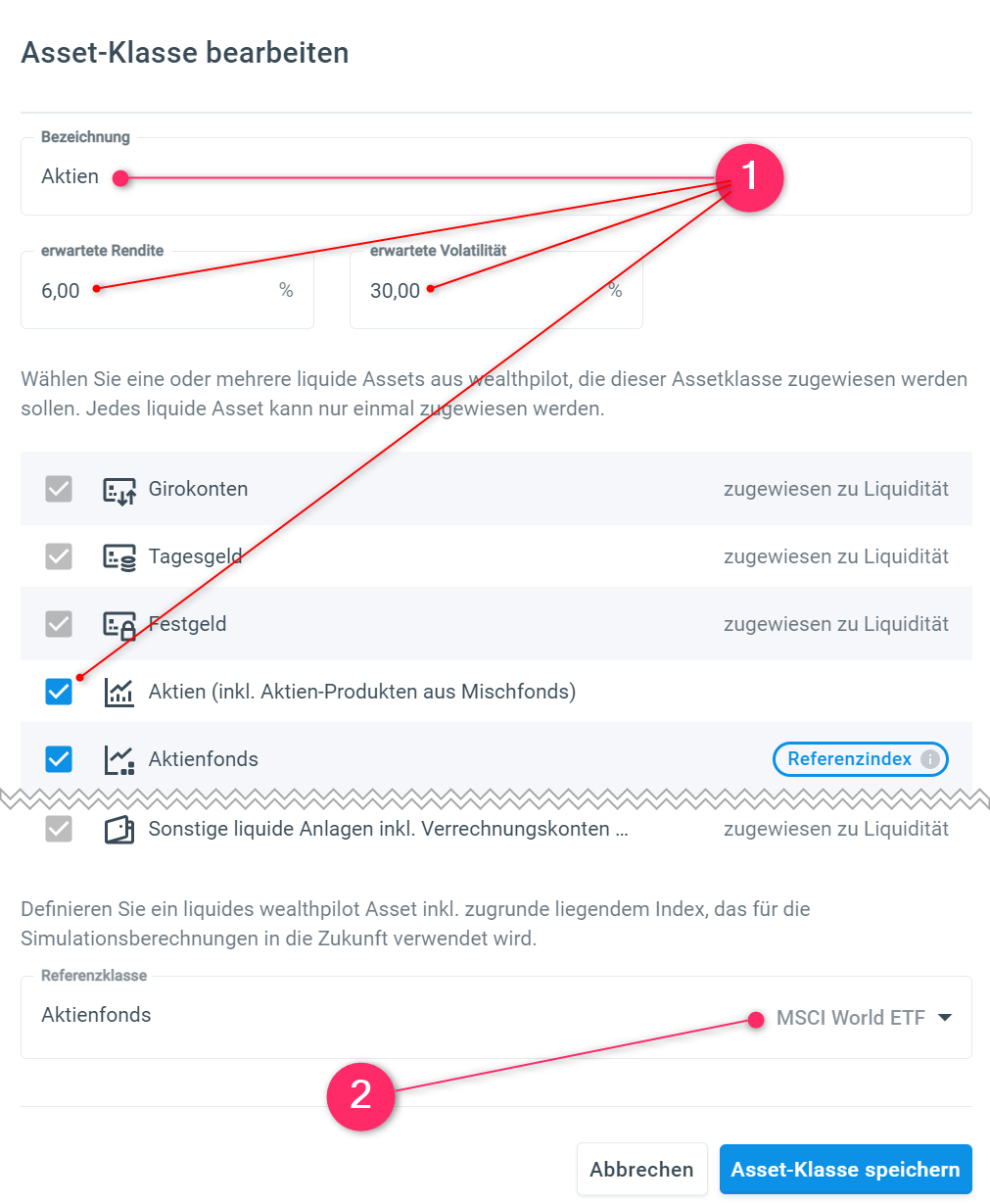

Als erstes werden Asset-Klassen erstellt: Sie sind die Grundbausteine, aus denen sich später Ihre verschiedenen Portfolio-Allokationen (z.B. Defensiv, Wachstum etc.) zusammensetzen. Geben Sie pro Asset-Klasse (1) eine Bezeichnung, erwartete Rendite und Volatilität ein und stellen Sie eine Verknüpfung zu mindestens einem liquiden Asset aus wealthpilot her.

Für die Berechnung der zu erwartenden Vermögensentwicklung (Monte-Carlo-Simulation) wird das aktuelle IST-Portfolio auf die von Ihnen definierten Asset-Klassen aufgeteilt. Somit wird immer mit der von Ihnen definierten erwarteten Rendite und Volatilität der jeweiligen Asset-Klasse gerechnet.

Referenzklassen

Die Referenzklassen bestimmen die sogenannte Korrelationsmatrix: Sie gibt an, wie sich die einzelnen Indizes und damit die jeweiligen zugeordneten Assets aus wealthpilot bzw. die von Ihnen definierten Asset-Klassen zueinander verhalten. Diese Korrelation kann sowohl positiv als auch negativ sein (z.B. steigender Goldpreis bei fallenden Aktienkursen), was sich insbesondere auf die Risikostreuung auswirkt.

Wählen Sie pro Asset-Klasse eine Referenzklasse (2) aus. Diesen liegen folgende Indizes zugrunde:Liquide Assets aus wealthpilot Zugrunde liegender Index ISIN Girokonten EONIA Index

EU0009659945

Tagesgeld EONIA Index EU0009659945 Festgeld EURIBOR 12M DE000DB2G2A4 Aktien (inkl. Aktien-Produkten aus Mischfonds) MSCI WORLD Index

XC0009692739

Aktienfonds MSCI WORLD ETF Anleihen Xtrackers II Eurozone Govt Bond ETF LU0290355717 Rentenfonds (inkl. Renten-Produkten aus Mischfonds) Xtrackers II Global Government Bond ETF LU0290357259 Mischfonds Carmignac Patrimoine FR0010135103 Offene Immobilienfonds Deka-Immobilien Europa DE0009809566 Zertifikate und Derivate PrivatFonds: Kontrolliert DE000A0RPAM5 Rohstoffe und Edelmetalle XETRA Gold DE000A0S9GB0 Sonstige liquide Anlagen inkl. Verrechnungskonten und sonstigen Mischfond-Produkten UniRak-net- DE0005314462 - Portfolio-Allokationen hinzufügen

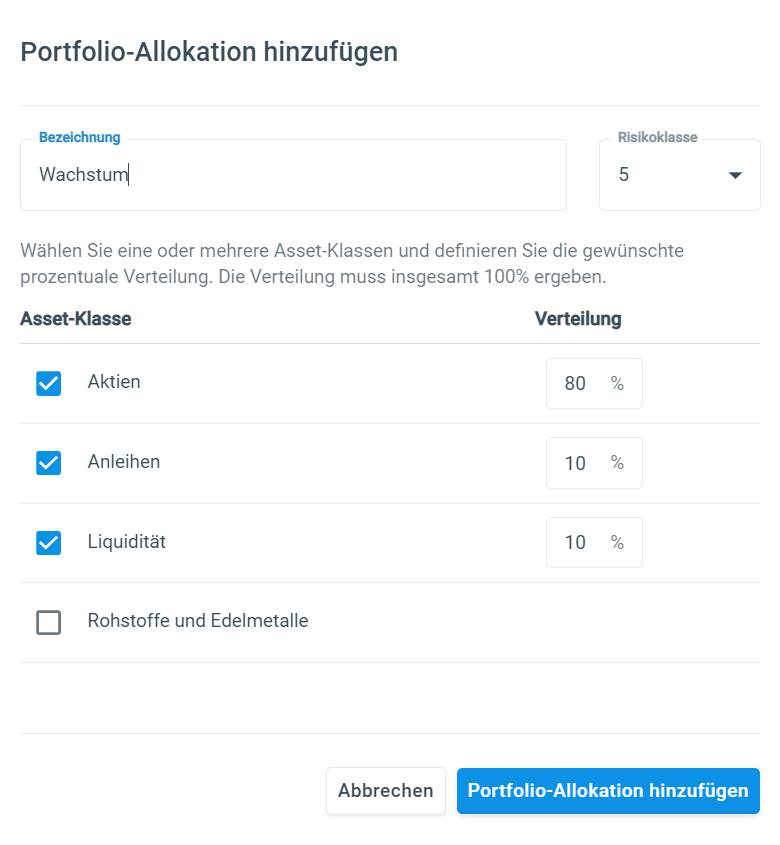

Grundlage für die Optimierung ist der Vergleich des aktuellen Portfolios mit einer oder mehreren Portfolio-Allokationen: Vergeben Sie für diese jeweils eine Bezeichnung, Risikoklasse und legen Sie die prozentuale Zusammensetzung aus den zuvor definierten Asset-Klassen fest:

Allgemein

Legen Sie abschließend den Simulationszeitraum fest, d.h. für wie viele Jahre in die Zukunft soll die voraussichtliche Wertentwicklung für sämtliche Portfolien mittels Monte-Carlo-Simulation berechnet werden. Der Wert muss zwischen 1-40 Jahren liegen.Ein Verändern der Einstellungen wirkt sich auf alle Berater Ihrer Organisation und auf aktuelle Portfolio-Optimierungen aus.

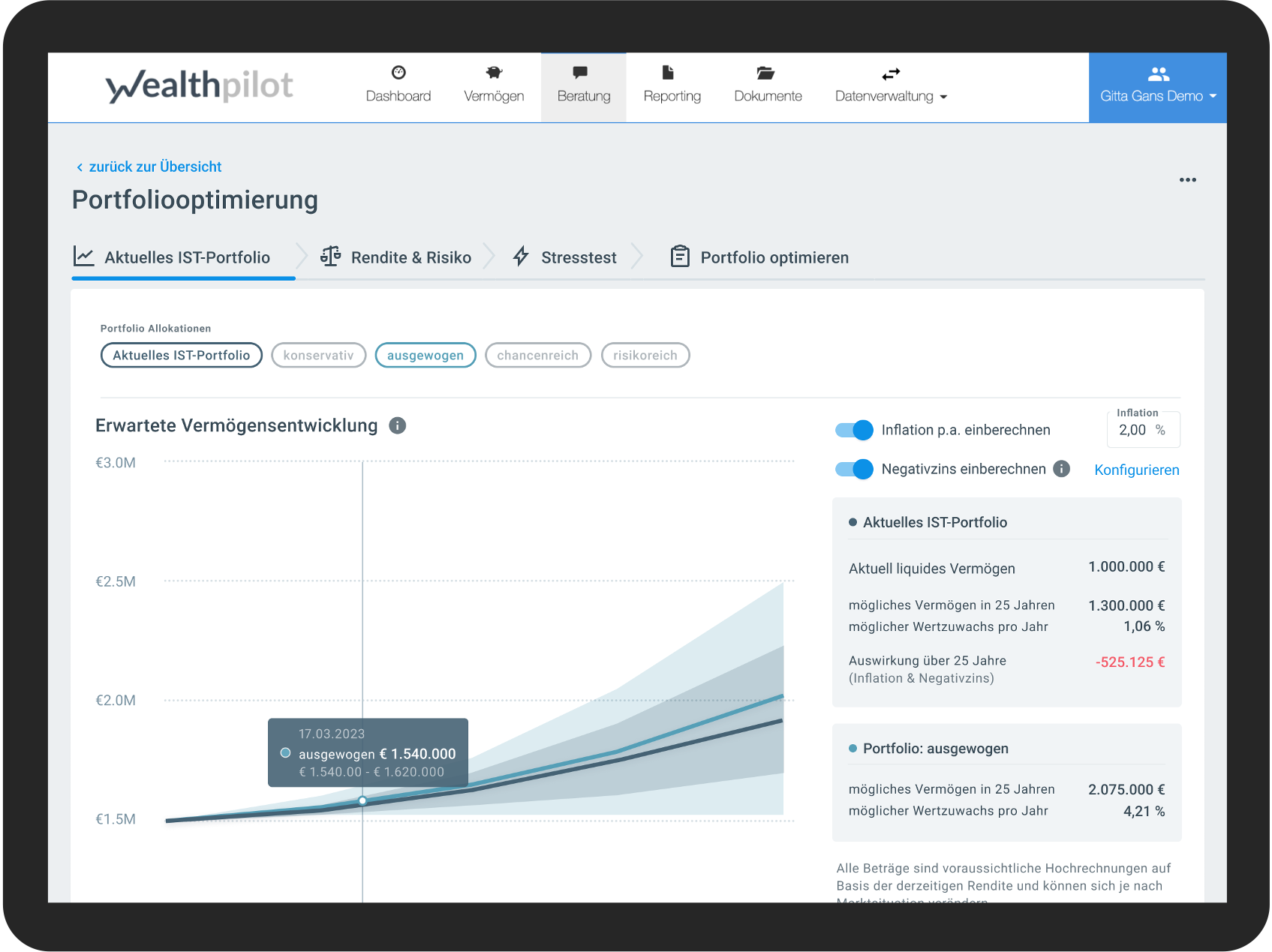

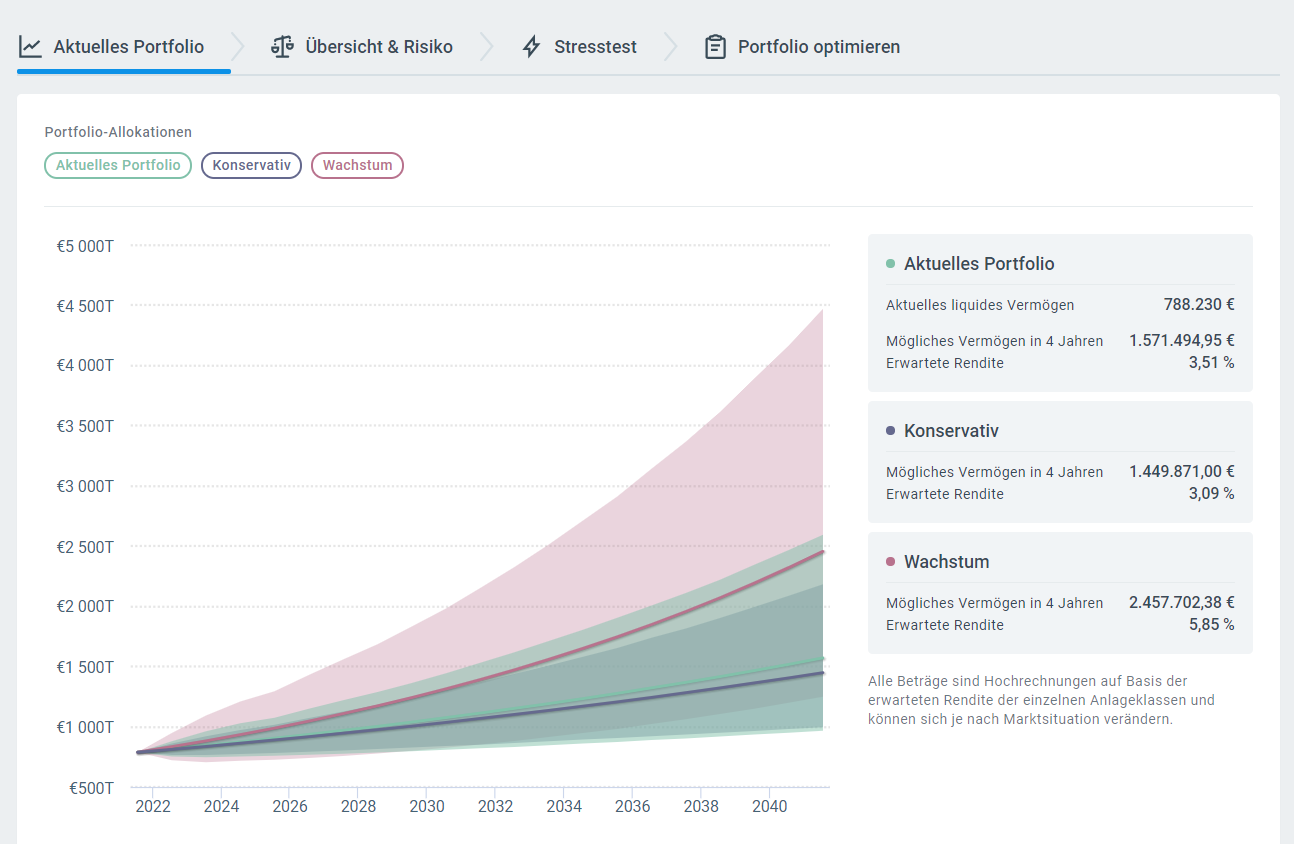

Aktuelles Portfolio vergleichen

Die Portfolio-Optimierung selbst erfolgt im jeweiligen Mandanten-Account: Nachdem Sie sich dort als Berater eingeloggt haben, öffnen Sie diese in der oberen Navigationsleiste unter Beratung → Portfolio-Optimierung

Anhand einer Monte-Carlo-Simulation können Sie mithilfe des Portfolio-Optimierers die erwartete Entwicklung für das aktuelle Portfolio grafisch darstellen und im Vergleich zu Ihren Portfolio-Allokationen auswerten. Der maximale Zeitraum beträgt 40 Jahre und wird durch den Organisations-Admin festgelegt.

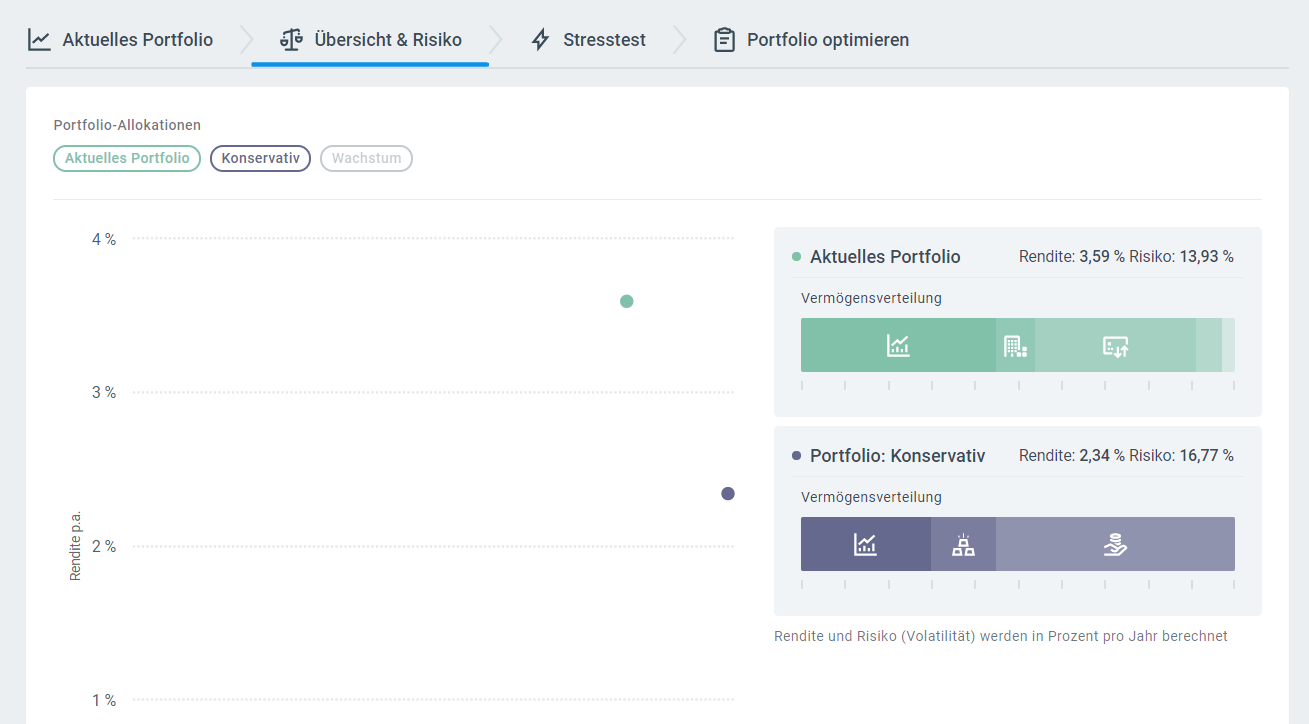

Übersicht und Risiko

Lassen Sie sich die Rendite-Risiko-Korrelation des aktuellen Portfolios im Vergleich zu einer oder mehreren Portfolio-Allokationen anzeigen.

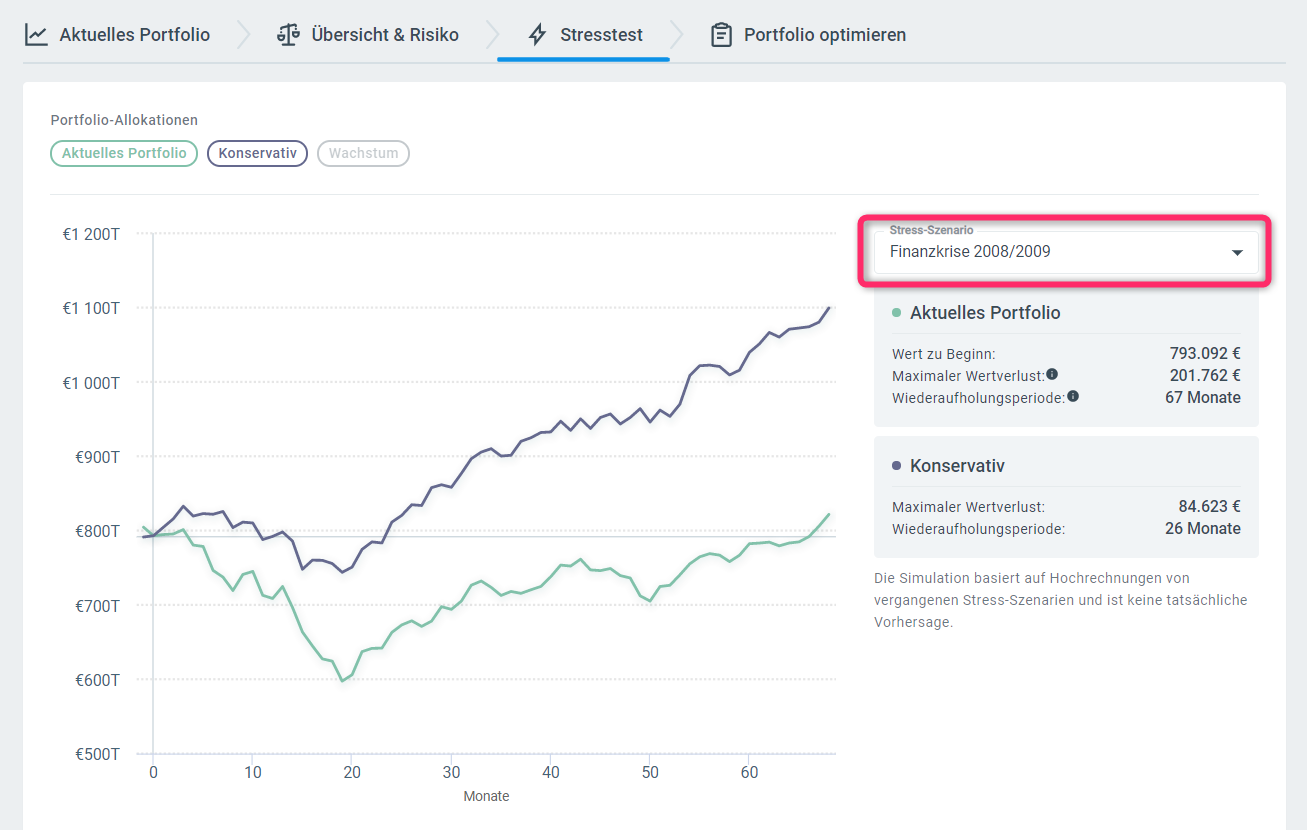

Stresstest

Wählen Sie aus verschiedenen historischen Stress-Szenarien z.B. die Finanzkrise 2008/09, um zu sehen, wie sich das aktuelle Portfolio und die alternativen Portfolio-Allokationen in dieser Marktphase entwickelt hätten.

Für den historischen Rückblick wird nicht die von Ihnen bei den Asset-Klassen hinterlegte erwartete Rendite bzw. Volatilität herangezogen, sondern die tatsächliche Rendite/Volatilität des jeweiligen Referenzindexes - dieser ist somit maßgeblich für den Wertverlauf im Stresstest.

Portfolio optimieren

In diesem letzten Schritt können Sie ganz konkret simulieren, mittels welcher Umschichtungen sich das aktuelle Portfolio einer gewählten Portfolio-Allokation angleichen und somit im Hinblick auf Risiko und Rendite optimieren lässt.

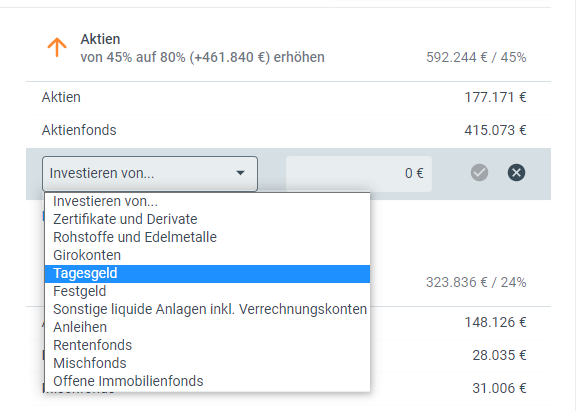

- Zwischen Asset-Klassen umschichten

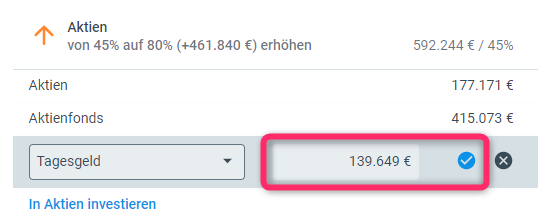

Je Asset-Klasse wird Ihnen angezeigt, ob der Bestand verringert bzw. erhöht werden sollte oder keine Maßnahmen erforderlich sind. Klicken Sie bei einer Umschichtung z.B. in die Asset-Klasse "Aktien" auf "In Aktien investieren" und wählen im Dropdown-Menü die Asset-Klasse aus, die gegenüber dem aktuellen Portfolio reduziert werden soll, z.B. "Tagesgeld".

Standardmäßig wird der volle zur Verfügung stehende Betrag übernommen. Diesen können Sie durch Klick auf das Häkchen übernehmen oder bei Bedarf noch anpassen.

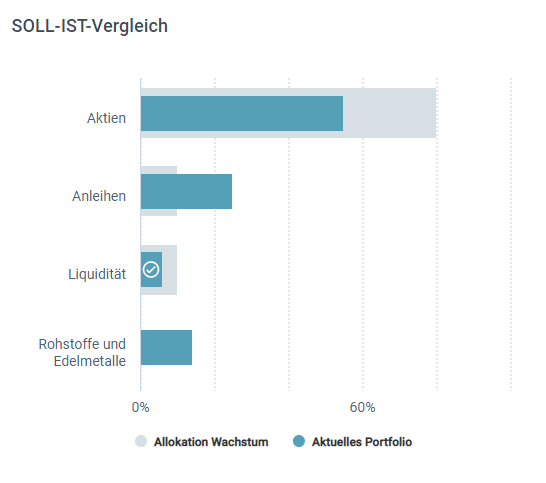

- SOLL-IST-Vergleich

Die Portfolio-Optimierung können Sie anhand eines grafischen SOLL-IST-Vergleichs ständig kontrollieren, bis die einzelnen Balken durch entsprechende Umschichtungen möglichst übereinstimmen.

Portfolio-Optimierung exportieren

Alle Schritte der Portfolio-Optimierung können Sie bequem als PowerPoint-Datei exportieren und anschließend individuell an Ihr Firmendesign anpassen sowie mit Anmerkungen versehen.

Nutzen Sie anschließend z.B. das Dokumenten-Sharing in wealthpilot, um die Datei datenschutzkonform mit Ihren Mandanten zu teilen.

Individualisierte PowerPoint-Vorlagen

Um bereits individuell gestaltete Vorlagen für Sie im System zu hinterlegen, kontaktieren Sie bitte Ihren Customer Success Manager - wir unterstützen Sie gerne dabei!

Häufige Fragen

Verwandte Hilfeseiten